El Estado de Derecho no es respetado por Hacienda, ni siquiera en los pequeños detalles |

Hacienda, que debería predicar con el ejemplo, es quien más parece actuar por libre y con absoluto desprecio de nosotros los contribuyentes y de el Estado de Derecho. Y si uno está atento a sus maniobras se dará cuenta de que es algo de lo más habitual y lamentable.

Hacienda y el Estado de Derecho no parecen ir de la mano

Esta vez hablaré de una pequeña tontería que quizás no tenga demasiada importancia, pero yo siempre he pensado que lo importante se encuentra en los pequeños detalles, y cuando estos fallan, todo se desmorona a su alrededor.

La Orden Ministerial EHA/1685/2009 de 12 de junio, regula los plazos de domiciliación de impuestos, entre otras cosas, y en esa misma Orden, que debo recordar que está en vigor, se dice con claridad meridiana que el plazo límite para la domiciliación de los impuestos del primer trimestre del año termina el 15 de abril.

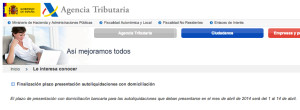

Me pregunto entonces por qué en la página web de la Agencia Tributaria ha aparecido sin previo aviso el siguiente mensaje:

Finalización plazo presentación autoliquidaciones con domiciliación

El plazo de presentación con domiciliación bancaria para las autoliquidaciones que deban presentarse en el mes de abril de 2014 será del 1 al 14 de abril.

Se trata sin duda de un cambio realizado unilateralmente y que, se quiera o no, y aunque puede que no tenga demasiada importancia, es perjudicial para el contribuyente puesto que está recortando un plazo y no alargándolo. Además, lo hace sin ninguna justificación ni ninguna aclaración y atenta contra el Estado de Derecho.

Legalmente no se puede hacer una cosa así. Si el plazo está regulado en una Orden Ministerial, como mínimo habrá que modificar dicha orden para que el cambio sea legítimo. Es posible que antes de finalizado el nuevo plazo de domiciliación modifiquen la Orden en cuestión, en especial si ven que algunos denunciamos estas cuestiones, pero en el momento de publicar en su web el nuevo plazo, legalmente sigue siendo el 15 y no el 14. El daño en su imagen está hecho.

Por otra parte, habría que añadir que el cambio no tiene ningún sentido, y menos cuando en este caso concreto coincide con las festividades de Semana Santa y todo esto complicará la vida a más de uno, especialmente si se dedica profesionalmente a la Asesoría Fiscal (yo me escapo), y aún más... este año todo debe ser telemático, ya no se aceptarán presentaciones físicas...

Estado de Derecho: ¿A santo de qué viene entonces esto de recortar el plazo? ¿No hubiera sido más lógico alargarlo, o en el peor de los casos dejarlo como estaba?

¿Qué ocurrirá si no modifican la orden ministerial y a alguien le da por apurar el plazo hasta el 15? ¿Lo sancionarán?

Tengo curiosidad.

Ramón Cerdá